タイ投資委員会(BOI/Board of Investment)は、タイ政府直下の経済政策機関で、国内外の投資促進を担当しています。BOIの認可を受けることで、外国人・外資系企業も規制の緩和・税制の優遇を受けつつ、特定分野での事業が可能になります。

奨励対象業種について

5カ年投資奨励戦略(2023~2027)の下、2023年1月3日以降、対象業種ごとの恩典に加えて、競争力向上のための措置などに対する投資については追加恩典が与えられます。

対象業種

BOIの投資奨励恩典を申請できる事業活動は下記の10業種に限定され、業種ごとに恩恵と条件が設けられています。

- 農業・食品・バイオ

- 医療

- 機械・車両

- 電気・電子

- 金属・素材

- 化学・石油化学

- 公共事業

- デジタル

- クリエイティブ産業

- 高価値サービス

認可基準

- 収入の20%以上の付加価値をつけること。ただし、農業および食品事業、電子および部品事業、コイル・センター事業は、収入の10%以上の付加価値をつけることが必要です。

- BOIの求める近代的な製造およびサービス提供工程であること

- 新しい機械の使用すること。ただし、一定の要件を満たせば、輸入された中古機械を使うことができます。

- 投資金額(土地代および運転資金を除く)1000万バーツ以上のプロジェクトは、操業日より2年以内にISO9000またはISO14000、その他相当する国際規格を取得しなければなりません。取得できない場合は、法人税免除の恩典を1年間取り消されます。

- 環境保全のための効率的システムを設けること。

- 最低投資金額(土地代および運転資金を除く)は原則として100万バーツ。

- 新規プロジェクトの負債と登録資本金の比率は原則として3:1以内。

- 投資金額が20億バーツ(土地代および運転資金を除く)を超えたプロジェクトは、タイ投資委員会が定めた様式で、プロジェクト可能性調査を提出しなければならない。

- 外国人事業法の第1表に示される事業プロジェクトについては、タイ国籍者が登録資本金の51%以上を所有しなくてはなりません。

- 同法の第2表、および第3表に示される事業におけるプロジェクトは、外国人が過半数または全株式を所有できます(ただし、他の法律で、別に定められた場合を除く)。

恩典内容について

法人税の免除、機械・原材料輸入税免除など、業種により恩典が異なります。また、研究開発など、国または産業の競争力を向上させる投資を行った場合や、特定奨励地域や工業団地などに立地した場合は、法人税減免期間の延長などの恩典が追加されます。

通常恩典

税務上の恩典

- 機械の輸入関税免除/軽減

- 主要原材料の輸入関税軽減

- 研究開発目的で輸入される物資の輸入関税免除

- 奨励業種から生じる利益および利益配当に対する法人税免除

- 奨励されている高度技術・イノベーション分野から生じる利益および利益配当に対する法人税免除

- 法人税50%免除

- 輸送費・電気代・水道代の2倍までを控除

- インフラ設置・建設費の 25%を通常の減価償却に加えて控除

- 輸出製品を製造する目的で輸入する主要原材料の輸入関税免除

税務外の恩典

- 外国人が投資機会調査目的で入国することを許可

- 投資奨励業種に従事するための熟練労働者および専門技術者の入国許可

- 土地所有の許可

- 外貨の海外送金許可

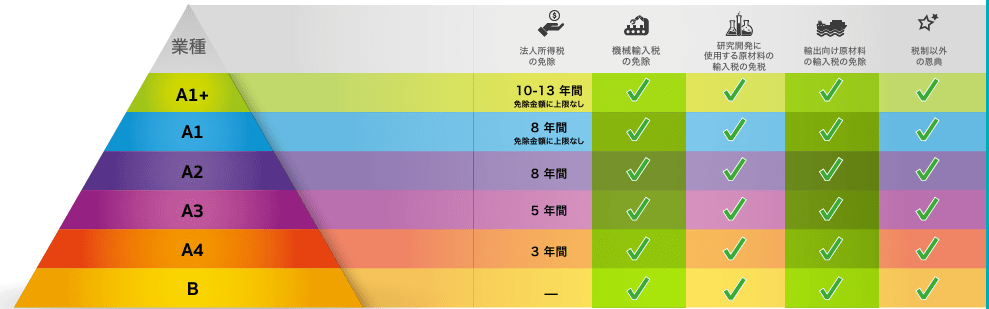

業種に基づく恩典

| 分類 | 法人税免除期間 | 主な対象事業例 |

|---|---|---|

| A1+ | 10年~13年 〈免除金額上限なし〉 | バイオテクノロジー研究開発、先端材料開発・製造、ナノテクノロジー、AIや機械学習を活用した製品開発、高度医療機器設計・製造など |

| A1 | 8年間 〈免除金額上限なし〉 | 電子製品設計・開発、ソフトウェア開発、廃棄物利用発電・スチーム製造、先進的農業技術研究開発、高性能材料製造など |

| A2 | 8年間 | 電子設計、高度技術を利用する乗り物部品製造、航空機修理・部品製造、ウエハー製造、太陽電池・原材料製造 |

| A3 | 5年間 | バイオ肥料・有機肥料・ナノ有機化学肥料製造、動植物の品質改良、商用材木植林(ユーカリ除く)、深海漁業、食品加工、特定工業製品製造など |

| B1 | 免除なし (非税制恩典のみ) | 通常の物流、サービス業など |

業種別恩典詳細

- グループA1+

-

- 上限なしで10~13年間法人税免除

- 機械の輸入関税免除

- 輸出向けの生産製造に限り、原材料・資材の輸入関税の1年間免除(必要に応じて延長可)

- 税務外恩典

- グループA1

-

- 上限なしで8年間法人税の免除

- 機械の輸入関税免除

- 輸出向けの生産製造に限り、原材料・資材の輸入関税の1年間免除(必要に応じて延長可)

- 税務外恩典

- グループA2

-

- 投資金額(土地代および運転資金を除く)の100%まで、8年間法人税免除

- 機械の輸入関税免除

- 輸出向けの生産製造に限り、原材料・資材の輸入関税の1年間免除(必要に応じて延長可)

- 税務外恩典

- グループA3

-

- 投資金額(土地代および運転資金を除く)の100%まで、5年間法人税免除

- 機械の輸入関税免除

- 輸出向けの生産製造に限り、原材料・資材の輸入関税の1年間免除(必要に応じて延長可)

- 税務外恩典

- グループA4

-

- 投資金額(土地代および運転資金を除く)の100%まで、3年間法人税免除

- 機械の輸入関税免除

- 輸出向けの生産製造に限り、原材料・資材の輸入関税の1年間免除(必要に応じて延長可)

- 税務外恩典

- グループB1

-

- 機械の輸入関税免除

- 輸出向けの生産製造に限り、原材料・資材の輸入関税の1年間免除(必要に応じて延長可)

- 税務外恩典

追加的恩典

競争力向上措置

競争力向上のために、以下の投資・支出に対し追加恩典が与えられます。

技術・イノベーション

・技術・イノベーション研究開発(R&D)(自社および国内第三者によるもの、国外機関との共同研究開発によるもの)

・タイ国内で開発された技術のライセンス料製品・パッケージのデザイン(タイ投資委員会の承認に従い、自社および国内の第三者を起用するもの)

・科学技術機関(教育機関、専門訓練センター、研究機関、公的機関等)に対する支援(タイ投資委員会が承認する各種基金を含む)

人材育成

科学技術分野での教育課程における職業訓練、スキル開発およびイノベーションを目的とした研修実施

事業者のポテンシャル開発

タイ内資のサプライヤー開発

産業地区開発の促進のための追加恩典

工業団地または奨励される工業地区に立地する場合、法人税免除期間が1年追加されます。なお、工業団地または奨励される工業地区に立地しなければならない条件のある事業は除きます。

追加恩典による法人税の免税は、業種に基づく恩典との合算で8年を超えないものとします。グループA1+の事業および別途規定されているその他の追加インセンティブについても、法人税の免税期間は13年を超えないものとします。

投資奨励法に基づくその他の恩典措置

生産効率の改善のための恩典

タイ投資委員会布告第15/2565によれば、生産効率を向上させるために、一定の条件の下、次の場合において、奨励期間中の機械の輸入関税を免除する。

既存のプロジェクトで、以下に関する生産性向上のための措置を含むもの

- 機械およびオートメーション

- デジタルテクノロジー

- 4.0産業

- エネルギー保存、再生可能エネルギーの利用および環境影響の軽減

- 国際基準による持続可能性

グループBの新規事業で、以下に関する生産性向上のための措置を含むもの

- 生産工程またはサービス提供におけるオートメーションおよびロボティクス

- 4.0産業

投資奨励申請の流れ

| ステップ | 内容 |

|---|---|

| ① 事前相談(任意) | BOI窓口やBOIウェブサイトで、対象業種か確認 |

| ② 事業計画の作成 | 収支計画、設備投資計画、雇用計画、R&D内容などを作成 |

| ③ オンライン申請 | BOIオンラインシステムから提出(E-Invest BOI) |

| ④ 面談・審査 | 担当官との面談(英語・タイ語対応)。通常1〜2回。 |

| ⑤ 認可通知の受領 | 通常2〜6か月以内に認可。認可書が発行される。 |

| ⑥ 法人設立・恩典登録 | 許可後に会社を設立し、BOI恩典の正式登録を完了 |

| ⑦ 恩典利用開始 | 輸入免税・税制優遇・労働許可取得などが可能に |

BOI申請に必要な主な書類

- 事業計画書(英語またはタイ語)

- 資本金構成・財務予測

- 機械・設備の一覧

- 雇用計画(タイ人と外国人の役割)

- 技術移転計画(R&D・教育投資の内容)

業種により追加資料(特許証明、海外親会社の資料など)を求められることがあります。

BOI申請における注意点

不許可になりやすい事例

- 対象外の一般的なサービス業(広告、飲食、小売など)

- 実態の乏しい事業(ペーパーカンパニー、R&Dの実体がない)

- 収益性やタイ経済への貢献が不明瞭なもの

注意すべきポイント

| 項目 | 解説 |

|---|---|

| 雇用基準あり | 一部業種ではタイ人雇用比率が求められる |

| 期限管理 | 認可後の登録や恩典利用開始に期限あり |

| 監査・報告義務 | 恩典利用状況についてBOIへ定期報告義務あり(年次報告など) |

BOIを活用すべきか?

| 業種 | BOI申請が適している例 |

|---|---|

| 製造業 | 工場建設・輸出製品・機械輸入が必要 |

| 技術系 | R&D、IT、AI、医療技術など |

| スタートアップ | 技術志向型で将来的にスケールアップを目指す企業 |

| 長期展開 | ビザ・税制・外国人雇用での利便性を求める場合 |

恩典取得で成功企業に共通するポイント

| 共通要素 | 解説 |

| 明確なR&D/輸出目的 | 単なる販売ではなく、「技術開発」や「域内流通拠点」としての役割を担うケースが多い |

| 投資額・設備計画の充実 | BOIは「長期的な本格投資」を評価 |

| 雇用創出+タイ人育成 | タイ人スタッフへの教育計画も評価ポイント |

| 外資100%でも実現可能 | 正規ルート(BOI認可)で外資100%企業が合法運営 |